ホテル・旅館にて設定されている宿泊料費用内訳についての概要になります。

普段ネットで予約する事も多く、自動的に値段は計算されるのであまり考える事はありませんが、国内旅行取扱管理者の試験を受験するにあたり、宿泊施設の料金内訳を把握しておく必要があります。こちらで全体的な概要をまとめておきます。

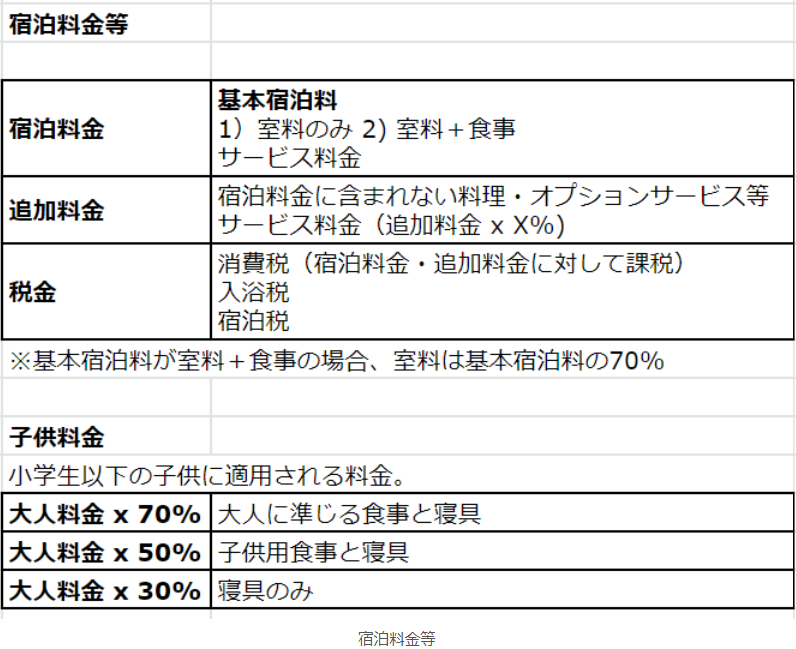

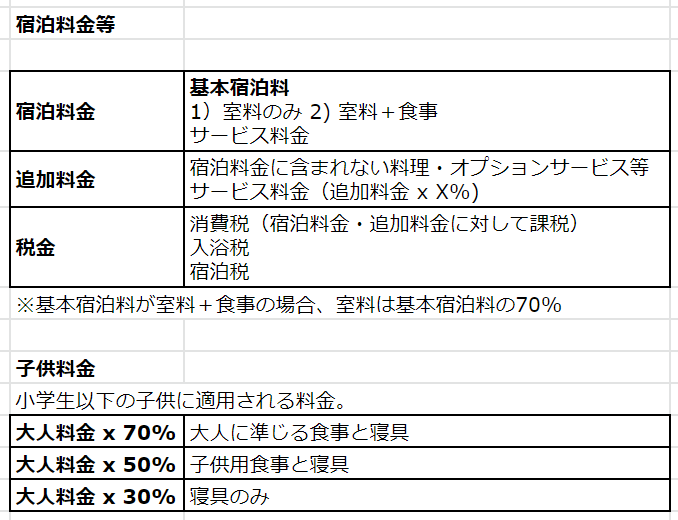

サービス料

基本宿泊料金、追加料金に対して設定されます。(宿泊施設によりますが、10%程度)

消費税

基本宿泊料、追加料金、サービス料金に対して課税されます。

入湯税 ♨

温泉や旅館などで課税される税金です。

入湯税は、入湯施設の利用と市町村の行政サービスとの関連に着目し、鉱泉浴場所在の市町村が課する目的税です。その使途は、環境衛生施設の整備、鉱泉源の保護管理施設の整備、消防施設その他消防活動に必要な施設の整備、観光の振興(観光施設の整備を含む)に要する費用に充てることとされています。

参照:総務省

宿泊税

ホテル・旅館に宿泊した時に課税される税金。自治体や宿泊料金別に税額・税率が設定されています。宿泊税は室料に対して課税されます。(食事料金は含まない)

宿泊税は、都内のホテル又は旅館に宿泊する方に課税される法定外目的税で、平成14年10月1日から実施されています。宿泊税の税収は、国際都市東京の魅力を高めるとともに、観光の振興を図る施策に要する費用に充てられます。

※ 東京以外にも、大阪、京都、福岡、石川等があります。

参照:東京都主税局

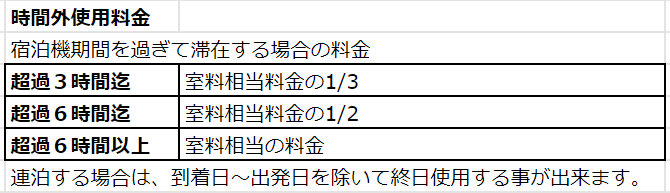

時間外使用料金

宿泊施設を利用できる期間は、到着日の指定時間~出発日の指定時刻迄です。

時間を過ぎて利用したい場合もあると思いますが、以下の様に追加料金が発生します。

宿泊契約

宿泊契約は、宿泊施設が申し込みを承諾した時に成立します。

契約が成立した時は、宿泊期間の基本宿泊料を限度(最大3日分)として宿泊施設の定める申し込み金を支払わなければなりません。申込金は、特約によって不要な場合もあります。申込金以外の宿泊料は通常チェックアウト時に清算する事になります。

例: 1泊2日(1日分の基本宿泊料)、3泊4日(3日分の基本宿泊料)、4泊5日(3日分の基本宿泊料)

備考:宿泊中に宿泊期間を超えて継続申し入れがあった場合、宿泊施設は新規宿泊契約の申込みとして処理します。

違約金

宿泊期間が短縮された場合

短縮された日数にかかわらず、1日分の違約金を収受します。

団体人数の減少(団体客:15名以上のグループ)

団体客の人数に一部契約解除があった場合、宿泊の10日前における10%にあたる人数の場合は違約金は発生しません。

宿泊の10日前にあたるより後の申込みの場合は、申込日の10%の人数で計算します。

例:15名 X 0.1(10%) = 1.5名(端数は切り上げ) ≒ 2名まで違約金は発生しない。